Muchos años de política monetaria flexible y poco convencional han dañado gravemente los mercados financieros y la economía mundial. Actualmente, los bancos centrales se encuentran acorralados, ya que el sistema financiero se ahoga en deudas y es adicto a un dinero cada vez más fácil. Sin embargo, el ORO ofrece múltiples soluciones.

Oro, expectativas de inflación e inflación

Debido a los niveles excesivos de deuda, los bancos centrales están desesperados por estimular la inflación y mantener las tasas de interés en cero o por debajo de ella. Las tasas de interés reales profundamente negativas reducirían la carga de la deuda. Pero generar inflación de precios al consumidor no es fácil en estos tiempos.

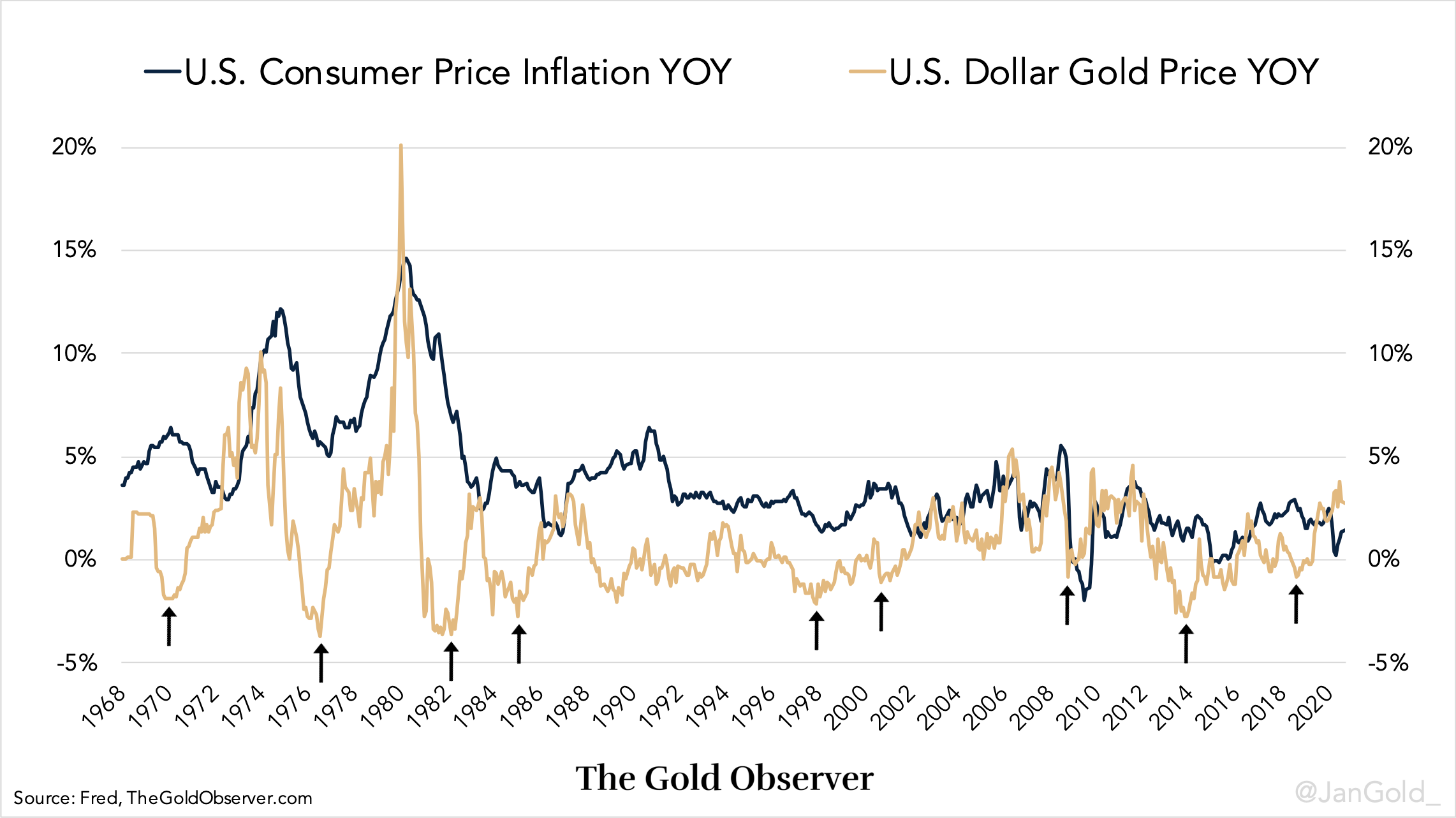

Estrictamente hablando, no existe una ley económica que garantice que un precio más alto del oro generará inflación. Sin embargo, históricamente el precio del oro ha sido una expresión de las expectativas de inflación. A su vez, las expectativas de inflación son las que alimentan la inflación . Entonces, cuando el precio del oro sube, la inflación generalmente aumenta dentro de uno o dos años (vea el cuadro a continuación).

En la década de 1990, la Reserva Federal incluso basó parcialmente su política monetaria en el precio del oro . Si el precio del oro subía, y el mercado indicaba que esperaba un aumento de la inflación, la Fed endurecería. Si el precio del oro cayera, la Fed haría lo contrario. El 22 de febrero de 1994, el presidente de la Fed, Alan Greenspan, explicó al Congreso:

El oro es una medida de reserva de valor que ha mostrado una ventaja bastante consistente en las expectativas de inflación y ha sido a lo largo de los años un indicador razonablemente bueno, entre otros, de lo que están haciendo las expectativas de inflación. Lo hace mejor que los precios de las materias primas o muchas otras cosas.

Un precio del oro más alto puede reforzar las expectativas de inflación, y esto es lo que quieren los bancos centrales.

Reparación de balances de los bancos centrales

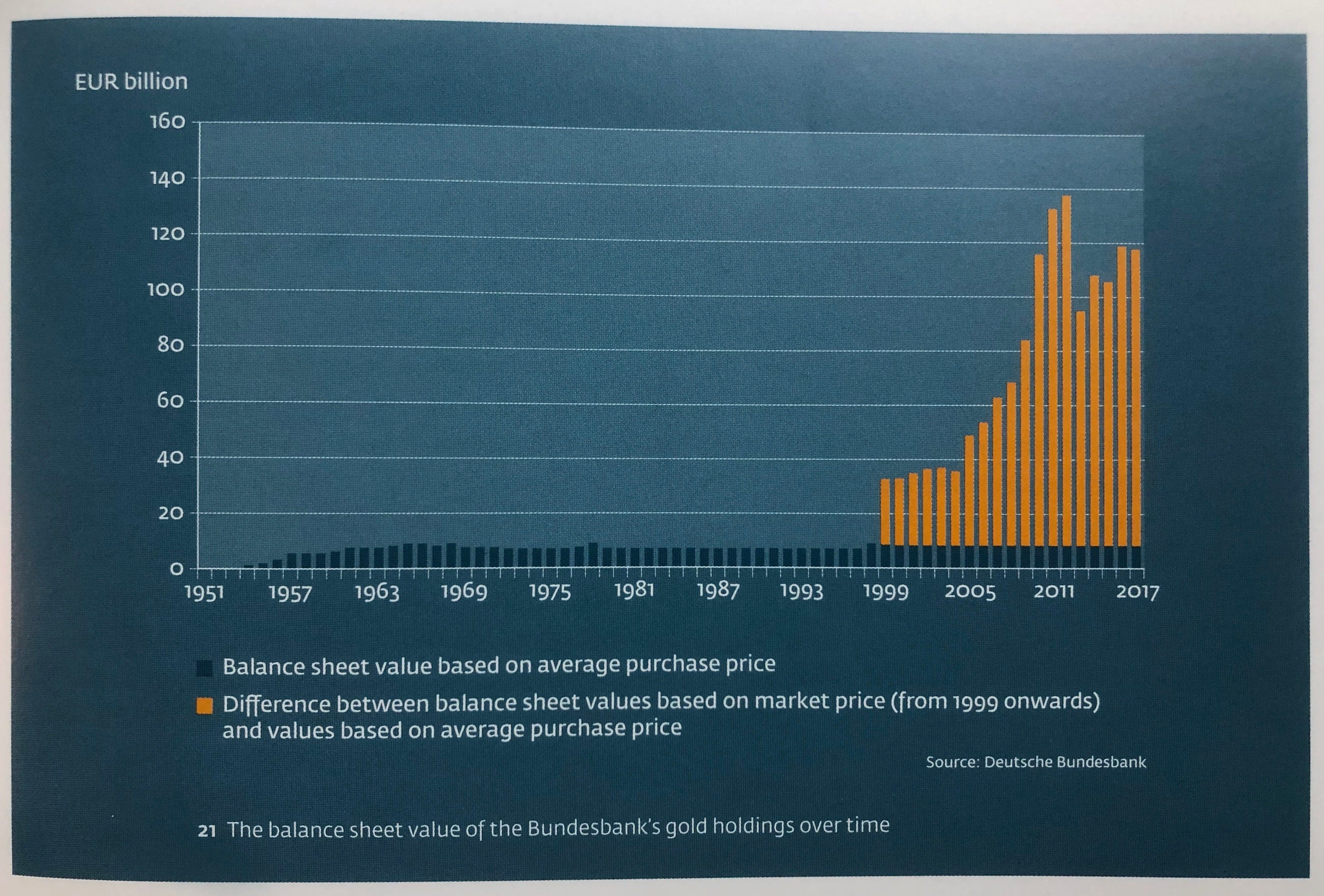

Existe una gran diferencia entre cómo se valora el oro en los balances de los bancos centrales europeos y la Reserva Federal. La Fed tiene certificados de oro en el lado de los activos de su balance, que corresponden a la Cuenta General del Tesoro en el lado del pasivo de su balance. El Tesoro es el dueño del oro. Revaluar el oro no beneficiaría a la Fed, pero beneficiaría al Tesoro.

En la eurozona, los bancos centrales llevan el oro directamente en sus balances. Desde que se puso en marcha el Eurosistema en 1999, estos bancos centrales han ajustado continuamente su oro al valor de mercado. (A diferencia de EE. UU., Donde el oro monetario todavía se valora al valor legal de 42,22 dólares por onza troy). Desde una perspectiva contable, los bancos centrales europeos han creado un colchón de capital , que consiste en ganancias no realizadas en el precio del oro, para absorber pérdidas en deuda incobrable.

En los últimos años, los bancos centrales han absorbido una enorme cantidad de bonos gubernamentales. Posiblemente, algunos de estos bonos, es decir, los bonos italianos, se reestructurarán y los bancos centrales tendrán que asumir pérdidas. En la eurozona, pero también en otros lugares, el colchón de capital de oro puede absorber estas pérdidas. Si hay muy poco capital, el precio del oro puede revalorizarse.

Restauración de la estabilidad financiera

En este punto, imprimir más dinero y bajar las tasas de interés solo resulta contraproducente. Una política monetaria menos convencional aumentará la carga de la deuda, reducirá la productividad, aumentará la desigualdad y el malestar social, etc. Es un callejón sin salida. Uno podría preguntarse, ¿por qué los bancos centrales no vuelven a un patrón oro? El oro ha sido la moneda más estable en los últimos siglos, si no milenios. ¿Por qué no cambiar a un sistema monetario basado en el oro y la disciplina? Hay dos razones.

Uno, si un país cambiara a un patrón oro mañana, su moneda se apreciaría frente a otras monedas, lo cual es inaceptable ahora. Los países no cambiarán al oro hasta que su relación deuda / PIB haya disminuido y no haya otra opción debido a la inestabilidad social. Luego, pueden cambiar al oro de una vez para restaurar la estabilidad.

Dos, las reservas de oro deben distribuirse de manera uniforme a nivel internacional para un sistema monetario equitativo y duradero basado en el oro. ¿Por qué? El economista Robert A. Mundell escribió que a fines del siglo XIX cada vez más países se unieron al patrón oro, lo que hizo que la demanda de oro aumentara. Como resultado, el valor del oro aumentó, lo que, con un patrón oro, fue deflacionista. Aunque no tengo evidencia empírica de que Mundell tenga razón, su teoría tiene sentido. En consecuencia, sería ventajoso que las reservas de oro estuvieran igualmente dispersas en relación con el PIB antes de que el mundo cambie a un patrón oro, o el nuevo sistema sería inestable desde el principio.

Anteriormente, he demostrado que desde la década de 1970 el oro monetario se ha distribuido de manera más uniforme en todo el mundo, respaldado por las ventas de oro de las naciones europeas que relativamente poseían demasiado. El Ministro de Finanzas holandés declaró oficialmente en 2011:

A través de las ventas de oro en el pasado, el banco central holandés colocó sus tenencias de oro relativamente más en línea con otras importantes naciones tenedoras de oro.

En ese momento, DNB [banco central holandés] determinó que desde una perspectiva internacional poseía una gran cantidad de oro proporcionalmente.

Al distribuir las reservas de oro, Europa ha preparado un patrón oro internacional equitativo. Además, en su sitio web, el banco central holandés tiene claro el potencial del oro:

Las acciones, los bonos y otros valores no están exentos de riesgos y los precios pueden bajar. Pero una barra de oro conserva su valor … El oro es la alcancía perfecta, es el ancla de la confianza del sistema financiero. Si el sistema colapsa, el stock de oro puede servir como base para reconstruirlo nuevamente.

Como seguimiento, publicaré más sobre la distribución de «las existencias de oro [que] pueden servir como base para construir» un nuevo sistema.

Observaciones finales

Lo anterior es una breve discusión sobre la dinámica con respecto al oro y los desarrollos financieros en los próximos años. Como he dicho antes, creo que nos dirigimos hacia un nuevo sistema monetario que incorpora oro. Aunque, no sé cómo se estructurará. Cuando escribo sobre un próximo «patrón oro», me refiero a un patón oro clásico o un nuevo modelo.

Por supuesto, lo he simplificado todo y he dejado de lado la pandemia (porque no creo que dure para siempre). En este primer artículo, espero haber proporcionado una indicación de lo que vendrá en The Gold Observer .

Escrito por Jan Nieuwenhuijs en thegoldobserver.com